Kasvattajia voidaan verottaa samansuuruisesta tulosta eri tavalla

Kasvattaja, jonka saamaa tuloa verotetaan henkilön tuloverotuksessa harrastustoimintana, ilmoittaa pennuista saadun tulon veroilmoituksellaan muuna ansiotulona ja pentueeseen kohdistuneet kulut muihin ansiotuloihin kohdistuvina tulonhankkimismenoina. Arvonlisäverovelvollisuus syntyy, kun tilikauden aikana liikevaihto ylittää 15000 euroa bruttona. (Kuva: Shutterstock)

Julkaistu Koiramme-lehdessä 6/2023:

Teettäessään koirallaan pennut kasvattaja saa pennuista myyntituloja. Mutta onko pentueen teettäminen verottajan mielestä harrastusta, tulonhankintaa vai peräti elinkeinotoimintaa?

Monen mielestä verotukseen liittyvät asiat tuntuvat monimutkaisilta. Loppujen lopuksi ne eivät ole kovin hankalia, kunhan paneutuu aiheeseen kunnolla ja selvittää itselleen, mitä mikäkin asia oikeasti tarkoittaa. Toimimalla oikein voi ainakin välttää veromätkyt.

– Verotuksesta keskustellessa tulee aina ensin pohtia sitä, mitä tuloa verotetaan eli mihin tulolajiin verotettava tulo kuuluu. Eri tulolajien verotuksessa on eri säännöksiä, selventää veroasiantuntija Enni Alanko, koirankasvattaja ja kasvattajayhdistys SuKoKan hallituksen jäsen.

– Koirankasvatukseen ja pentujen teettämiseen liittyvät tulot ja menot ovat verotuksessa toiminnan luonteen mukaan joko harrastustoimintaa, tulonhankkimistoimintaa tai elinkeinotoimintaa. Yksi suurimmista eroista näiden välisessä verotuksessa on kustannusten vähennysoikeus.

Mitä pitää ilmoittaa?

Koirankasvattaja ei aina jää rahallisesti voitolle pentueen teettämisestä. Niinpä hän saattaa ajatella, ettei myyntituottoja tarvitse edes ilmoittaa verotuksessa.

Enni Alanko tiivistää asian: – Kaikki tulot, joita ei ole erikseen säädetty verovapaiksi, tulee ilmoittaa veroilmoituksella.

– Vaikka tuloon kohdistuvien kustannusten määrä olisi yhtä suuri tai suurempi kuin tulon määrä, tulee veroilmoituksella ilmoittaa erikseen tulo ja siihen kohdistuvat kustannukset.

– Näin ollen tuloa ei voi jättää ilmoittamatta sillä perusteella, että voittoa ei synny, vaan kaikki veronalainen tulo tulee aina ilmoittaa veroilmoituksella. Tämä koskee myös pentujen myymisestä saatua tuloa, Enni Alanko muistuttaa.

Esimerkki: Kasvattajalla on yksi pentue vuodessa, josta hän saa tuloja 11200 euroa. Pentueen menot (eli tuloon kohdistuvien kustannusten määrä) on 4000 euroa. Ilmoittaako kasvattaja tuloina saamansa voiton, eli 7200 euroa?

– Kasvattajan tulee ilmoittaa veroilmoituksellaan pentujen myynnistä saatu tulo, eli tässä esimerkissä 11200 euroa. Lisäksi hän ilmoittaa vähennyksinä erikseen pentueesta aiheutuneet kulut, eli em. esimerkin 4000 euroa.

– Kasvattaja, jonka saamaa tuloa verotetaan henkilön tuloverotuksessa harrastustoimintana, ilmoittaa pennuista saadun tulon veroilmoituksellaan muuna ansiotulona ja pentueeseen kohdistuneet kulut muihin ansiotuloihin kohdistuvina tulonhankkimismenoina. Tulonhankkimistoimintaa harjoittava kasvattaja taas ilmoittaa saamansa tulot lomakkeella 11 ja elinkeinotoimintaa harjoittava kasvattaja ilmoittaa saamansa tulot joko lomakkeella 5 tai yhtiön veroilmoituksella.

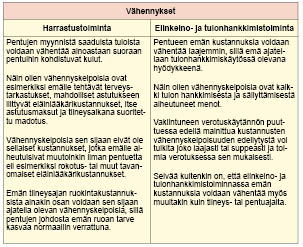

Toiminnan luonne sanelee vähennyskelpoisuuden

– Kustannusten vähennysoikeus riippuu siitä, missä tulolajissa pentujen myynnistä saatua tuloa verotetaan. Yleinen harhaluulo on, että lähtökohtaisesti aina kaikki narttuun kohdistuvat kustannukset voidaan vähentää pentujen myynnistä saadusta tulosta, vaikka tosiasiassa näin ei ole, Alanko sanoo.

Kasvattaja ei siis voi laittaa pentueen kuluihin kaikkia pentueen emän kuluja alkaen sen ostohinnasta, jonka hän maksoi 8-viikkoisesta pennusta sen kasvattajalle. Eikä emän vaikkapa kolmen vuoden ruokintaa, terveystutkimuksia tai näyttely- ja koekäyntien kuluja.

Enni Alanko arvelee, että hyvin suurta, ellei suurinta osaa pentujen myynnistä saadusta tulosta verotetaan henkilön tuloverotuksessa harrastustoimintana.

– Tällöin vähennyskelpoisia ovat ainoastaan suoraan tulon hankkimisesta aiheutuneet kulut eli tässä tapauksessa pentujen myynnistä saaduista tuloista voidaan vähentää vain suoraan pentueen teettämisestä aiheutuneet kulut.

– Henkilön tuloverotuksessa harrastustoimintana verotettavista pentujen myynnistä saaduista tuloista vähennyskelpoisia tulonhankkimismenoja ovat esimerkiksi astutusmaksut, pentujen rekisteröintimaksut ja pennuista niiden syntymän jälkeen aiheutuneet kustannukset (esim. madotukset, sirutukset, ruokinta ja jopa niille hankitut lelut) eli ainoastaan sellaiset kustannukset, jotka kohdistuvat suoraan saatuun tuloon, tässä tapauksessa pentujen myyntituloihin.

– Sen sijaan vähennyskelpoisia kustannuksia eivät ole harrastustoiminnan kustannukset (näyttely- tai koekustannukset), emän kustannukset ennen astutusta elleivät ne liity suoraan tulevaan pentueeseen tai esimerkiksi emän ostokustannukset. Selvää on tietysti, ettei sellaisia kustannuksia, jotka on jo kerran vähennetty saadusta tulosta voida vähentää uudelleen myöhemmin saatavista tuloista.

– Mikäli kasvatus on harrastustoimintaa, tulee ottaa huomioon myös tulon jaksottaminen. Kasvatustoiminnasta saadut tulot ilmoitetaan veroilmoituksella aina sinä vuonna, kun tulo on syntynyt. Mikäli näihin tuloihin kohdistuvia kustannuksia on syntynyt edellisen verovuoden aikana, ilmoitetaan nämä kustannukset kuitenkin saman vuoden verotuksessa kuin tulot.

Elinkeinotoiminnassa laajempi vähennyskelpoisuus

– Elinkeino- ja tulonhankkimistoiminnassa taas lähtökohtaisesti kaikki tulon hankkimisesta tai säilyttämisestä aiheutuneet kustannukset ovat vähennyskelpoisia. Tämän vuoksi on koirien kasvattamiseen liittyvien kustannusten vähennyskelpoisuus laajempi kuin harrastustoiminnassa, toteaa Enni Alanko.

– Huomioitavaa kuitenkin on, että ainoastaan elinkeino- tai tulonhankkimistoiminnassa eli työ- tai jalostuskäytössä oleviin koiriin liittyvät kustannukset voivat olla vähennyskelpoisia.

– Verohallinnon ohjeistus koirien kasvatukseen liittyvien tulojen verottamisesta ja kustannusten vähennyskelpoisuudesta on erittäin suppeaa etenkin elinkeino- ja tulonhankkimistoiminnan suhteen. Ennakkotapauksiakaan ei löytyne, minkä vuoksi kustannusten vähennyskelpoisuutta tulee arvioida tapauskohtaisesti yleisten säännösten valossa.

– Sekä harrastustoiminnassa että elinkeino- ja tulonhankkimistoiminnassa esimerkiksi pennun ostajille tarjottujen pullakahvien tarpeet ovat vähennyskelpoinen kustannus.

– Pitää kuitenkin huomioida, että harrastustoiminnassa ei voi syntyä tappiota vaan kustannuksia voi vähentää ainoastaan tulojen verran. Tällöin etenkin pienen myyntitulon ollessa kyseessä ei pienten kustannusten huomioonottaminen pentueeseen liittyviä menoja arvioitaessa ole välttämättä tarpeen, mikäli vähennyskelpoisia kustannuksia on jo kertynyt vähintään saatujen tulojen verran, ohjeistaa Enni Alanko.

Vähennetäänkö matkakulut?

Onko kasvattajan syytä pitää ajopäiväkirjaa kaikista koiriin liittyvistä ajoista, kuten näyttelymatkat, ajot eläinlääkäriin tai ostamaan koiranruokaa naapurikaupungista?

Enni Alanko sanoo, että matkakulujen vähennyskelpoisuus riippuu siitä, millaisesta tulosta on kyse: – Harrastustoiminnassa pentujen myynnistä saatuun tuloon liittyvinä matkakustannuksina voidaan huomioida ainoastaan sellaiset matkat, jotka liittyvät suoraan pentueeseen eli esimerkiksi emän astutusmatka tai pentueeseen liittyvät matkat eläinlääkäriin.

– Elinkeino- ja tulonhankkimistoiminnassa matkakulut sen sijaan ovat laajemmin vähennyskelpoisia, mutta silloinkaan perusteltua ei liene vähentää esimerkiksi kaikkia näyttelymatkoja, sillä näyttely- tai muu harrastustoiminta katsotaan helposti kasvattajan tavanomaisiksi elantokustannuksiksi.

– Kun toimintaa ei harrasteta vakaassa tulonhankkimistarkoituksessa tai toimintaa harjoitetaan muutoinkin kuin tulon hankkimiseksi, on kyse harrastustoiminnasta. Jos pentujen myynnistä saadut tulot katsotaan harrastustoiminnasta saaduiksi tuloiksi, ovat vaikkapa viikoittaisten koulutuksien tai näyttelyharjoitusten menot vähennyskelvottomia.

– Elinkeino- ja tulonhankkimistoiminnassa sen sijaan kohtuullista osaa esimerkiksi näyttelykustannuksista voitaneen perustellusti pitää vähennyskelpoisena. Huomioitavaa kuitenkin on, että näiden kustannusten osalta ei ole olemassa vakiintunutta verotuskäytäntöä, joten konservatiivinen lähestysmistapa näiden suhteen on suositeltava. Lisäksi täytyy muistaa, että vähennyskelpoisia voivat olla ainoastaan sellaiseen koiraan kohdistuvat kustannukset, joka on elinkeino- ja tulonhankkimistoiminnan käytössä (eli esim. pentueen emä).

– Pääsääntö näin ollen on se, että ajopäiväkirjaa tulee pitää kaikista sellaisista kustannuksista, jotka ilmoitetaan vähennyksenä verotuksessa.

Muistiinpano- tai kirjanpitovelvollisuus

Tuleeko kasvattajan säilyttää kaikki kuitit ja pitää kirjaa kaikista koiriin liittyvistä menoista?

– Tositteiden säilytysvelvollisuudesta säädetään lailla. Harrastustoimintaa koskee muistiinpanovelvollisuus, josta säädetään verotusmenettelylaissa, toteaa Enni Alanko.

– Muistiinpanovelvollisen verovelvollisen on tehtävä toiminnasta sellaiset muistiinpanot, joista ja joihin liitettävistä tositteista riittävästi eriteltynä ilmenevät selville tulot ja niistä johtuvat menot sekä tulonhankkimistoimintaa varten saadut tuet.

– Harrastustoiminnassa muistiinpanovelvollisuus koskee näin ollen ainoastaan vähennyskelpoisia menoja. Siis sellaisen kasvattajan, jonka saamia pentujen myyntituloja verotetaan harrastustoimintana, ei tarvitse säilyttää kuitteja sellaisista kustannuksista, joita ei ole vähennetty myyntivoitoista. Verovelvollisen on säilytettävä muistiinpanot ja tositteet kuusi vuotta verovuoden päättymistä seuraavan vuoden alusta.

– Elinkeino- ja tulonhankkimistoimintaan sen sijaan sovelletaan kirjanpitolain mukaista kirjanpitovelvollisuutta, jota koskevat säännökset ovat huomattavasti tarkempia. Kirjanpitovelvollisen tulee pitää toiminnastaan yhden- tai kahdenkertaista kirjanpitoa. Kirjanpitoon liittyvien tositteiden säilytysaika vaihtelee tapauskohtaisesti, mutta on aina vähintään sama kuin muistiinpanovelvollisen tositteiden säilytysaika.

– Harrastustoiminnan ollessa kyseessä kasvattaja pystyy helposti täyttämään muistiinpanovelvollisuuden itse, arvelee Enni Alanko.

– Oma henkilökohtainen mielipiteeni on kuitenkin se, että toiminnan ollessa laajamittaista turvautuisin mieluiten alan ammattilaisen apuun ja ulkoistaisin kirjanpidon sen sijaan, että alkaisin tehdä sitä itse. Ainakin siinä tapauksessa, että itselläni ei olisi osaamista kirjanpidosta.

– Erityisesti arvonlisäverovelvollisten on syytä panostaa osaavaan kirjanpitäjään. Suurin osa taitanee mielellään tukeutua esimerkiksi juristin apuun koiran kauppaan liittyvissä riitatilanteissa, mikäli heillä ei itsellään ole tarvittavaa osaamista asiassa, joten miksei sama periaate pätisi myös kirjanpidon osalta, Alanko kysyy.

Myös siitosuroksen tulot ovat veronalaisia

Kuten jo aiemmin mainittiin, kaikki sellainen tulo, jota ei ole erikseen säädetty verovapaaksi on veronalaista.

– Näin ollen myös uroksen omistajan saamat astutuspalkkiot ovat veronalaista tuloa ja ne tulee aina ilmoittaa veroilmoituksella, muistuttaa Alanko.

– Mikäli uroksen omistajalle on aiheutunut kustannuksia tulon hankkimisesta, voidaan nämä tietenkin huomioida astutustuloista tehtävinä vähennyksinä.

– Huomioitavaa on, että harrastustoiminnassa vähennyskelpoisia ovat ainoastaan suoraan astutuksesta saatuun tuloon liittyvät kustannukset ja ne voidaan vähentää vain kerran. Eli mikäli esimerkiksi urokselle tehdyistä terveystarkastuksista aiheutuneet kustannukset vähennetään ensimmäisten astutuksesta saatujen tulojen yhteydessä, ei näitä samoja kustannuksia voida enää myöhemmin vähentää.

Tietysti, jos jokin terveystutkimus (esim. silmätarkastus) vaaditaan rekisteröinnin ehtona tehtäväksi pentueen vanhemmille joka vuosi, voidaan myös uudempien tutkimusten kustannukset vähentää, kunhan niitä ei ole aikaisemmin ilmoitettu vähennyksenä verotuksessa.

Milloin y-tunnus?

– Mikäli kasvatustoiminta on laajempaa, se katsotaan monesti jo toiminnan luonteen vuoksi tulonhankkimistoiminnaksi harrastustoiminnan sijaan. Koska menojen vähennyskelpoisuus on tulonhankkimis- ja elinkeinotoiminnassa laajempi kuin harrastustoiminnassa, kannattaa useamman pentueen vuodessa kasvattavan kasvattajan harkita toiminnan luonteen muuttamista, Enni Alanko kehottaa.

– Kasvatustoimintaa voidaan harjoittaa joko toiminimellä tai jonkin yhtiömuodon alla. Suositeltavaa olisi tutkia tapauskohtaisesti, mikä on paras toiminnan harjoittamisen muoto. Toiminimellä harjoitettavassa kasvatuksessa on otettava huomioon, ettei kustannusten vähennyskelpoisuus välttämättä ole yhtä laaja kuin jonkin yhtiömuodon alla harjoitettavassa kasvatustoiminnassa.

– Lisäksi täytyy muistaa, että kauppa- tai kuluttajansuojalain mukainen elinkeinonharjoittajan määritelmä koskee em. lakien alaan kuuluvia tilanteita eli käytännössä koiran kauppaa, eikä se vaikuta verotukseen. Näin ollen toiminnan luonne verotuksen näkökulmasta määritellään verotukseen liittyvien säännösten perusteella.

Entä se arvonlisävero?

– Arvonlisäverovelvollisuus syntyy, kun liikevaihto (eli pentujen myyntitulot ja/tai astutuspalkkiot bruttona) ylittää 15000 euroa tilikauden aikana, Enni Alanko neuvoo.

– Vähäisestä liiketoiminnasta, eli silloin kun liikevaihto alittaa 15000 euroa tilikauden aikana, ei ikinä synny arvonlisäverovelvollisuutta.

– Mikäli arvonlisäverovelvollisuus syntyy, verovelvollisen on hankkiuduttava arvonlisäverovelvollisten rekisteriin takautuvasti tilikauden alusta alkaen, mikäli toiminta on jatkunut koko tilikauden ajan ja arvonlisävero tulee suorittaa koko tilikauden myynneistä.

– Verovelvollinen voi halutessaan vapaaehtoisesti hankkiutua arvonlisäverovelvolliseksi, vaikka vähäisen liiketoiminnan raja ei ylittyisikään. Koirankasvatuksessa tämä ei kuitenkaan välttämättä ole kannattavaa.

– Arvonlisäverovelvolliseksi rekisteröityessään verovelvollinen voi valita verokauden pituudeksi kuukauden taikka tiettyjen edellytysten täyttyessä neljännesvuoden tai vuoden.

– Verovelvollisen tulee antaa arvonlisäverovelvollisten rekisteriin kuulumisen ajalta arvonlisäveroilmoitus jokaiselta verokaudelta. Arvonlisäveroilmoituksella ilmoitetaan Verohallinnolle suoritettavan arvonlisäveron määrä, opastaa Alanko.

Arvonlisäverokannat Suomessa ovat 24, 14 ja 10 prosenttia. Koirankasvattaja maksaa esimerkiksi eläinlääkärin palkkion päälle arvonlisäveroa 24 prosenttia, lääkkeisiin 10 ja rehuihin (koiranruoka) 14 prosenttia. Eläinlääkärin toimenpiteisiin käyttämien tarvikkeiden alv-prosentti taas on 24.

Ennakkovero

– Lähtökohtaisesti Verohallinto ei määrää verovelvolliselle ennakkoveroja, mikäli kyseessä on harrastustoiminta. Verovelvollinen voi kuitenkin halutessaan hakea ennakkoveroa verovuoden aikana tai lisäennakkoa seuraavana vuonna ennen verotuksen päättymistä.

– Määrätyn tai haetun ennakkoveron määrään voi aina hakea muutosta, mikäli verotettavan tulon määrä poikkeaa arvioidusta. Mikäli ennakkoveroa on maksettu verovuoden aikana liikaa, ei näitä tarvitse erikseen anoa palautuksina vaan Verohallinto suorittaa veronpalautuksen oma-aloitteisesti verotuspäätöksen perusteella.

– Sellainen kasvattaja, joka kasvattaa koiria harrastustoimintana, ilmoittaa kasvattamiseen liittyvät tulot veroilmoituksellaan ja siitä mahdollisesti aiheutuvat verot maksetaan jäännösveroina, mikäli muista ansiotuloista tehdyt ennakonpidätykset eivät kata näiden verojen osuutta eikä ennakkoveroja tai lisäennakkoa ole haettu.

Virkailijakäsittely voi tuoda mätkyt

Enni Alanko muistuttaa, että verotus on jokaista kasvattajaa koskeva aihe.

– Verotuksesta on olemassa paljon virheellisiä käsityksiä, eikä siitä valitettavasti ole hirveästi kasvattajille suunnattua viestintää tai koulutuksia.

– Huomioitavaa on, että sellaisessa tilanteessa, jossa verotusta tutkitaan tarkemmin ja joku tai jotkin vähennykset todetaan perusteettomiksi, määrää Verohallinto perusteettomien vähennysten johdosta veronkorotuksen. Korotuksen määrä vaihtelee verolajista riippuen.

– On myös hyvä muistaa, että vähennyksinä ilmoitettujen kustannusten läpimeneminen verotuksessa ei tarkoita niiden välttämättä olevan vähennyskelpoisia, sillä kaikki veroilmoitukset eivät automaattisesti mene Verohallinnossa virkailijakäsittelyyn.

– Tämä mahdollistaa esimerkiksi sen, että edellisenä vuonna verotuksessa on ilmoitettu kustannuksia, joita ei ole tutkittu virkailijakäsittelyssä ja jotka on näin ollen otettu vähennyksinä huomioon veroilmoituksella, mutta seuraavana vuonna veroilmoitus otetaan virkailijakäsittelyyn ja vähennyksiä tutkittaessa osa vähennyksistä todetaan perusteettomiksi ja niiden perusteella määrätään veronkorotus, Alanko selventää.

– Näin ollen epävarmassa tilanteessa voi vähennysten suhteen olla kannattavampaa ottaa konservatiivisempi linja ja vähentää saaduista tuloista ainoastaan sellaiset kustannukset, jotka ovat varmuudella vähennyskelpoisia, Enni Alanko kehottaa.

Arvokkaat palkinnot ilmoitetaan tulorekisteriin

Tuloverolain mukaan veronalaista tuloa ovat verovelvollisen rahana tai rahanarvoisena etuutena saamat tulot. Erilaiset palkinnot ovat siten lähtökohtaisesti saajan veronalaista tuloa.

– Arvoltaan merkityksettömät palkintoesineet ja tavarapalkinnot kuten pokaalit, mitalit, lippikset, karkkipussit, kahvipaketit yms. eivät kuitenkaan ole veronalaista tuloa, huomauttaa Enni Alanko.

– Vuodesta 2020 lähtien tuloverolain mukaan palkinto ei ole veronalaista tuloa, jos sitä ei voida pitää ennakkoperintälaissa tarkoitettuna palkkana, työ- tai käyttökorvauksena ja verovuonna saatujen kilpailupalkintojen arvo on yhteensä enintään sata euroa. Näin ollen yli sadan euron arvoiset palkinnot ovat veronalaisia ja palkinnon maksajan tulisi ilmoittaa ne Tulorekisteriin.

– Viime kädessä ilmoitusvelvollisuus on kuitenkin saajalla eli verovelvollisella, jonka tulisi ilmoittaa tieto palkinnosta veroilmoituksellaan.

– Palkinnon saajalla on kuitenkin oikeus vähentää tuloistaan niiden hankkimisesta tai säilyttämisestä johtuneet menot. Vähennyskelpoisia ovat esimerkiksi kilpailuun osallistumisesta aiheutuneet välittömät menot, kuten mahdolliset osallistumismaksut ja matkakulut. Näin ollen esimerkiksi koiranäyttelyistä tai kokeista saaduista palkinnoista harvemmin muodostuu verotettavaa tuloa. Tämä ei kuitenkaan poista palkinnon antajan tai verovelvollisen ilmoitusvelvollisuutta.

Näyttelyissä jaetaan myös ns. palkintokortteja tai lahjakortteja. Niiden rahallinen arvo voi vuoden mittaan kasvaa varsin merkittäväksi.

– Kilpailupalkintojen ilmoitusvelvollisuuteen liittyvä raja on jokaisella verovelvollisella verovuosikohtainen. Mikäli sadan euron raja ylittyy verovuoden aikana, tulee verovelvollisen ilmoittaa kaikkien saman vuoden aikana saatujen palkintojen yhteisarvo.

– Näin ollen ilmoitusvelvollisuus syntyy esimerkiksi palkintokorttien osalta, sillä niiden voidaan katsoa olevan rahanarvoista etuutta, painottaa Enni Alanko.